PRENOS S.P. NA D.O.O. - STATUSNO PREOBLIKOVANJE

Pravna oblika gospodarskega subjekta ima ključen vpliv na njegovo pravno odgovornost, davčno obravnavo ter možnosti poslovnega sodelovanja in širitve. Samostojni podjetnik posameznik (s.p.) je sicer ena najpreprostejših oblik opravljanja dejavnosti, vendar pa s svojo naravo – predvsem z neomejeno osebno odgovornostjo – pogosto predstavlja oviro pri nadaljnjem razvoju podjetja. Preoblikovanje iz s.p. v družbo z omejeno odgovornostjo (d.o.o.) je zato pogosta izbira podjetnikov, ki želijo zaščititi osebno premoženje, vključiti druge osebe v lastniško strukturo ali poslovanje organizirati na bolj strukturiran način.

Pri preoblikovanju se v praksi prenaša vrednost podjetja - kapital in druga sredstva, ki jih ima podjetje v svojem premoženju. Eden izmed ključnih dokumentov sta bilanca stanja in popis osnovnih sredstev. Prenos normiranega s.p. (obdavčitev po dejanskih prihodkih in normiranih odhodkih) ni možen, saj ni mogoče ugotoviti vrednost podjetja – ne vodi se bilanca stanja vendar le arhiv izdanih računov.

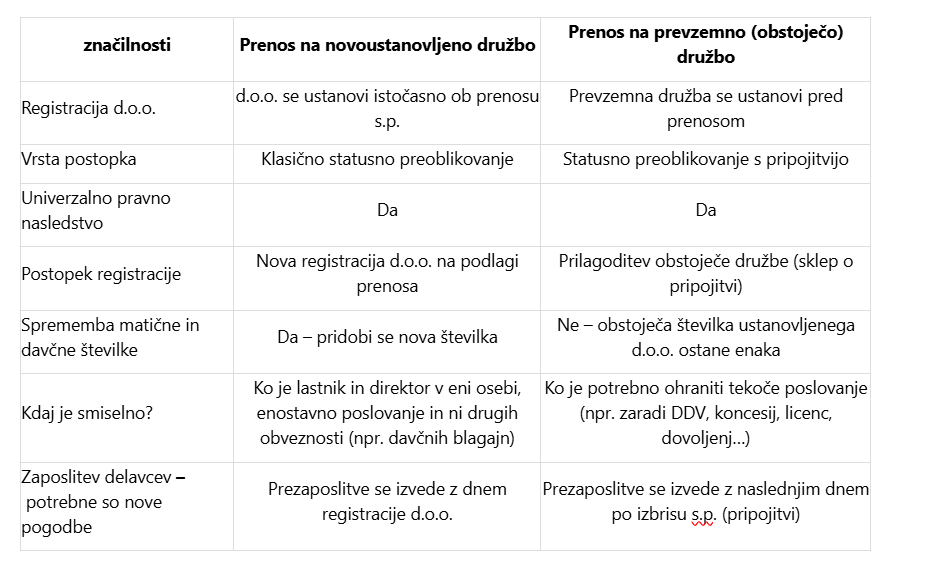

Statusno preoblikovanje podjetnika ureja 667. člen Zakona o gospodarskih družbah (ZGD-1), ki določa, da se podjetnik lahko statusno preoblikuje:

- z ustanovitvijo nove kapitalske družbe, na katero prenese podjetje, ali

- s prenosom podjetja na obstoječo (prevzemno) kapitalsko družbo.

Z dnem vpisa prenosa v sodni register podjetje podjetnika, skupaj z vsemi pravicami in obveznostmi, preide na kapitalsko družbo. Ta vstopi v vsa pravna razmerja, povezana s podjetjem, kar pomeni, da gre za univerzalno pravno nasledstvo.

Opozoriti je potrebno, da v tem primeru ne gre za dvojno obdavčitev ali prikritih namenov izogibanja obveznostim do FURS, saj 72.a člen ZGD-1 takšen prenos izrecno omogoča. To pomeni, da lahko podjetnik ustanovi novo d.o.o., tudi če s.p. še ni prenehal z dejavnostjo, saj gre za fazo zakonitega preoblikovanja. V trenutku prenosa podjetja se s.p. izbriše, družba pa prevzame vsa sredstva, pravice in obveznosti – pravno gledano gre za neprekinjeno nadaljevanje gospodarske dejavnosti v drugi pravnoorganizacijski obliki.

Zakonska podlaga za prenos podjetja je navedena v Zakonu o gospodarskih družbah (ZGD-1) v 72a. ter 72b. členu. S prenosom podjetja vstopa podjetnik prevzemnik tudi v vsa pravna razmerja, ki jih ima v zvezi s prenesenim podjetjem. V tem primeru govorimo o univerzalnem pravnem nasledstvu.

Univerzalno pravno nasledstvo pomeni, da se na družbo prenaša celotno podjetniško premoženje (podjetje) z vsemi pravicami in obveznostmi. Z vpisom prenosa podjetja v sodni register preide celotno podjetniško premoženje na novoustanovljeno ali prevzemno družbo, samostojni podjetnik pa se izbriše iz Poslovnega registra Slovenije. Prevzemna družba kot univerzalni pravni naslednik tako vstopi v vsa pravna razmerja. Kljub preoblikovanju podjetnik (fizična oseba) za vse poslovne dogodke, ki jih je opravil kot s.p., še vedno odgovarja z vsem svojim premoženjem.

IZLOČITEV NEPREMIČNINE

V okviru svojega s.p. podjetnik razpolaga tudi z nepremičninami. V kolikor so te bile pridobljene pred 1. januarjem 2005, mu 72.a člen ZGD-1 omogoča, da jih ob statusnem preoblikovanju izloči iz prenosa in jih ohrani v osebni lasti fizične osebe. Ta izjema je pomembna zato, ker podjetniku omogoča, da nepremičnin, ki jih je pridobil kot fizična oseba, ni nujno vključiti v premoženje prenesenega podjetja, kar lahko vpliva na nadaljnjo davčno obravnavo in razpolaganje s premoženjem.

REVIZIJA

Revizija je obvezna za podjetja, ki imajo vrednost kapitala oziroma stvarnega vložka nad 100.000 EUR, kar govori 476. člen ZGD-1. Kot stvarni vložek se smatra osnovna sredstva, zaloge, terjatve ali drugo premoženje podjetnika. Opravi jo pooblaščeni revizor, ki pregleda poslovanje ter potrdi vrednosti sredstev, ki se prenašajo in izda revizorjevo poročilo.

Kdaj ni smiselno razmišljati o prenosu?

- Kadar gre za normirano obliko s.p. - bilanca stanja je najpomembnejša listina za prenos podjetja, ki se v primeru normiranega s.p. ne vodi. Zato se te oblike ne da prenašati, ker vrednost podjetja ni mogoče določiti.

- Kadar je kapital s.p. negativen - pomembno je opozoriti, da se negativnega kapitala ne da prenašati. V tem primeru je najprej potrebno negativno stanje podjetja sanirati, šele kasneje, ob pozitivi višini kapitala in bilanci stanja se lahko pogovarjamo o prenosu s.p. na d.o.o.

- Kadar je vrednost kapitala majhna (npr. do 15.000 EUR) in podjetnik opravlja dejavnost občasno, z majhnimi prihodki, bi v tem primeru bili stroški prenosa v d.o.o. previsoki.

- Kadar je namen upokojitev v krajšem časovnem obdobju - na podlagi 51. členu Zakona o dohodnini (ZDoh-2) mora podjetnik ostati lastnik svojega deleža v družbi, ki ga je pridobil s statusnim preoblikovanjem in sicer nadaljnjih 36 mesecev. V tem času deleža ne sme nominalno zmanjšati ali odtujiti sicer ne bo šlo za davčno nevtralni prenos.

V kolikor se najdete v zgoraj navedenih primerih, je bolj smiselno razmisliti o zaprtju s.p. in odprtju d.o.o. na novo, nepovezano med seboj.

POTEK PRENOSA

- Z računovodstvom in strokovnjaki, ki vam bodo pomagali pri prenosu se določi se presečni datum, ki velja za datum izdelave bilance. Posebej velja omeniti, da imajo bilance stanja veljavnost 3 mesecev. V kolikor se prenos v tem času ne izvede, le-te niso več veljavne in je potrebno izdelati nove.

- O prenosu obvestite banke in leasing hiše, koncesionarje, poslovne partnerje, zaposlene… Banke in leasing hiše pogosto dajo soglasje k prenosu pred pričetkom.

- Pregled pripravljenih bilanc in revizija.

- Priprava dokumentacije za prenos. Dokumentacijo konkretno preglejte in bodite pozorni, da so navedena vsa osnovna sredstva podjetja. V primeru napake boste lastništvo nad sredstvi težje dokazovali, v kolikor niso bili navedeni v pogodbi oziroma sklepu o prenosu podjetja.

- Dogovorite se za termin z notarjem, ki bo prenos izpeljal in se hkrati dogovorite tudi, kdo bo poskrbel za vpis nepremičnin v Zemljiško knjigo, v kolikor so v lasti podjetja.

Koraki po izvedenem prenosu:

- Aktivacija davčne blagajne in oddaja zahteve za izdajo ID številke za DDV. Izpolni se obrazec za pridobitev vloge zavezanca (na vrhu za DDV). Po potrebi se priloži kopijo sklepa o registraciji d.o.o.

- Prezaposlitev delavcev iz s.p. na d.o.o. in priprava novih pogodb o zaposlitvi. Delovna doba se zaposlenim ne prekinja, ker se šteje, da gre za istega delodajalca.

- Obvesti poslovne partnerje o prenosu.

- Prepis vseh vozil na novo podjetje, ki so v popisu osnovnih sredstev.

- Odprtje novega bančnega računa na d.o.o.

- Oddaja davčnega obračuna v roku. Po prejetem sklepu Registrskega sodišča računovodstvo v roku 2 mesecev po zaprtju odda izredni davčni obračun za dejavnost s.p.

- Vpis nepremičnin v Zemljiško knjigo.

- V kolikor bo družbenikov in zastopnikov d.o.o. več, je potrebno opraviti vpis v Register dejanskih lastnikov na AJPES.

Trenutno je s strani Slovenskega podjetniškega sklada razpisan VAVČER ZA STATUSNO PREOBLIKOVANJE DRUŽB (V5), ki sofinancira upravičene stroške do 60 %. Odprt je do 31.3.2028 oziroma do porabe sredstev. Sofinancirajo se upravičeni stroški (DDV ni upravičen strošek):

- stroški zunanjega izvajalca za svetovanje glede statusnega preoblikovanja

- notarski stroški,

- stroški revizijske družbe ali samostojnega revizorja (revizor), ki ima po zakonu, ki ureja revidiranje, dovoljenje za opravljanje revidiranja.

Več o razpisu si lahko preberete na naslednji povezavi.

Postopek prenosa podjetja je kompleksen in je potrebno upoštevati veliko različnih vidikov, hkrati je vsako podjetje drugačno. V kolikor teh postopkov še nikoli niste izvajali vam predlagamo, da se obrnete na izkušene svetovalce, ki vam bodo pomagali pri prenosu in vas opozorili na morebitne zaplete kot tudi poskrbeli, da bo šlo za univerzalno pravno nasledstvo.

Vas zanima več o članku ˝PRENOS S.P. NA D.O.O. - STATUSNO PREOBLIKOVANJE˝? Napišite nam vaše vprašanje ali vstopite v kontakt neposredno.

Članki, ki jih dostopate na tej spletni strani so bili pripravljeni na podlagi različnih virov, veljavnih v času priprave besedila. V primeru kasnejših sprememb zakonodaje, sodne ali upravne prakse avtorji in SPOT Svetovanje JV Slovenija ne odgovarjajo za ažurnost oziroma uskladitev besedila s kasnejšimi spremembami.